产业报告 | 2024年中国低空经济产业研究报告(附产业链图谱)

低空经济是指以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动航空器研发、生产、销售以及低空飞行活动相关的基础设施建设运营、飞行保障、衍生综合服务等领域产业融合发展的综合经济形态。

基于启信产业大脑的海量数据与专业研判模型,本文将从产业图谱、区域分析、增长潜力、创新活力、重点企业、融资情况六个方面分析低空经济产业发展现状及未来潜力。

一、产业图谱

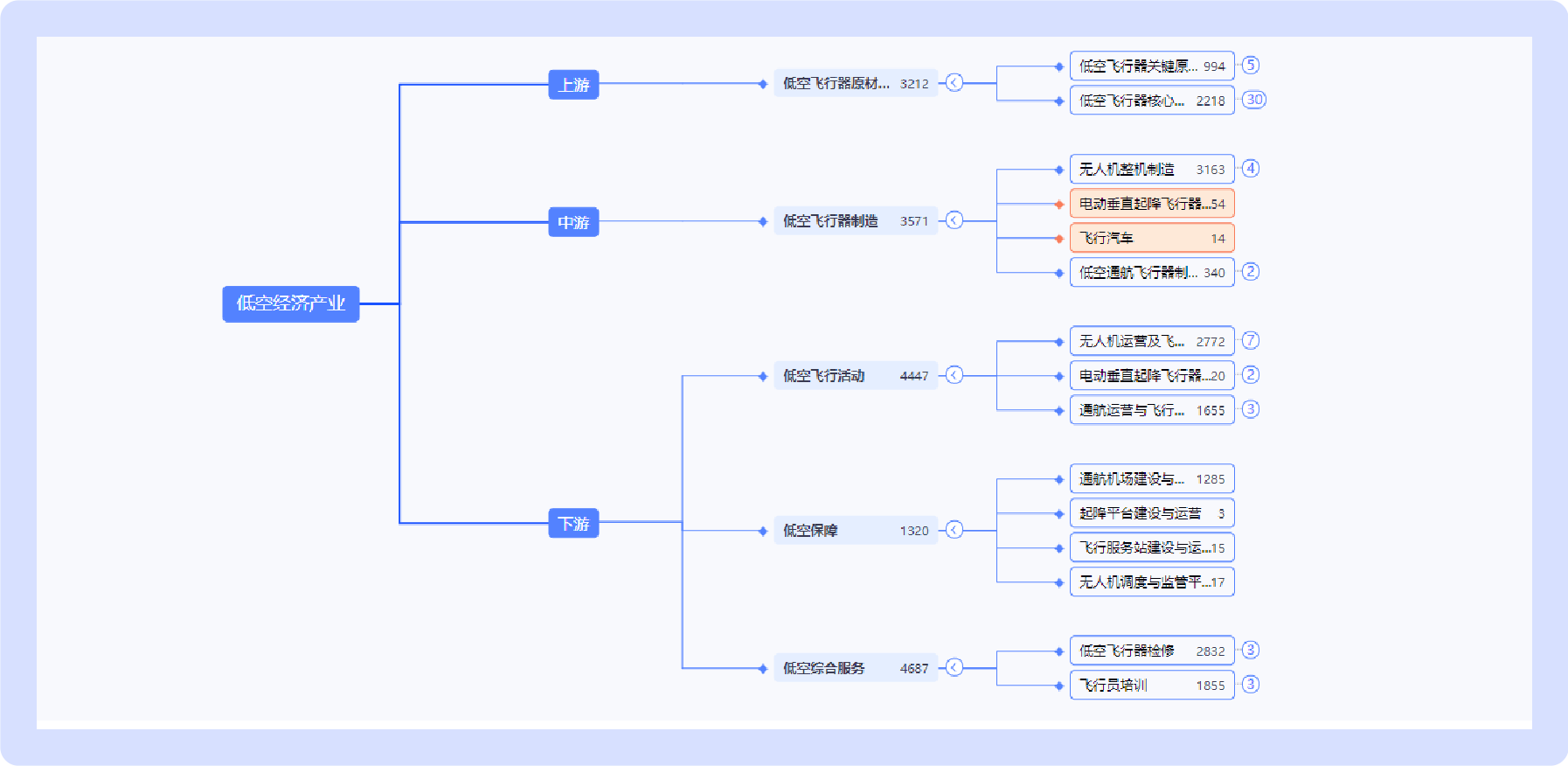

1)产业链图谱

低空经济产业由上游、中游、下游3个一级环节构成,上游为原材料及部件,可分成航空材料、航空部件、航空发动机和航空航天系统四大板块;中游为总装集成,涵盖消费级无人机、工业无人机、民用直升机、eVTOL、飞行汽车等一系列低空经济产品;下游应用领域则包括无人机配送服务、通航飞行员培训、通航救援服务、通航文旅活动、无人机航拍、无人机电力巡检等。

数据来源:启信数据-启信产业大脑

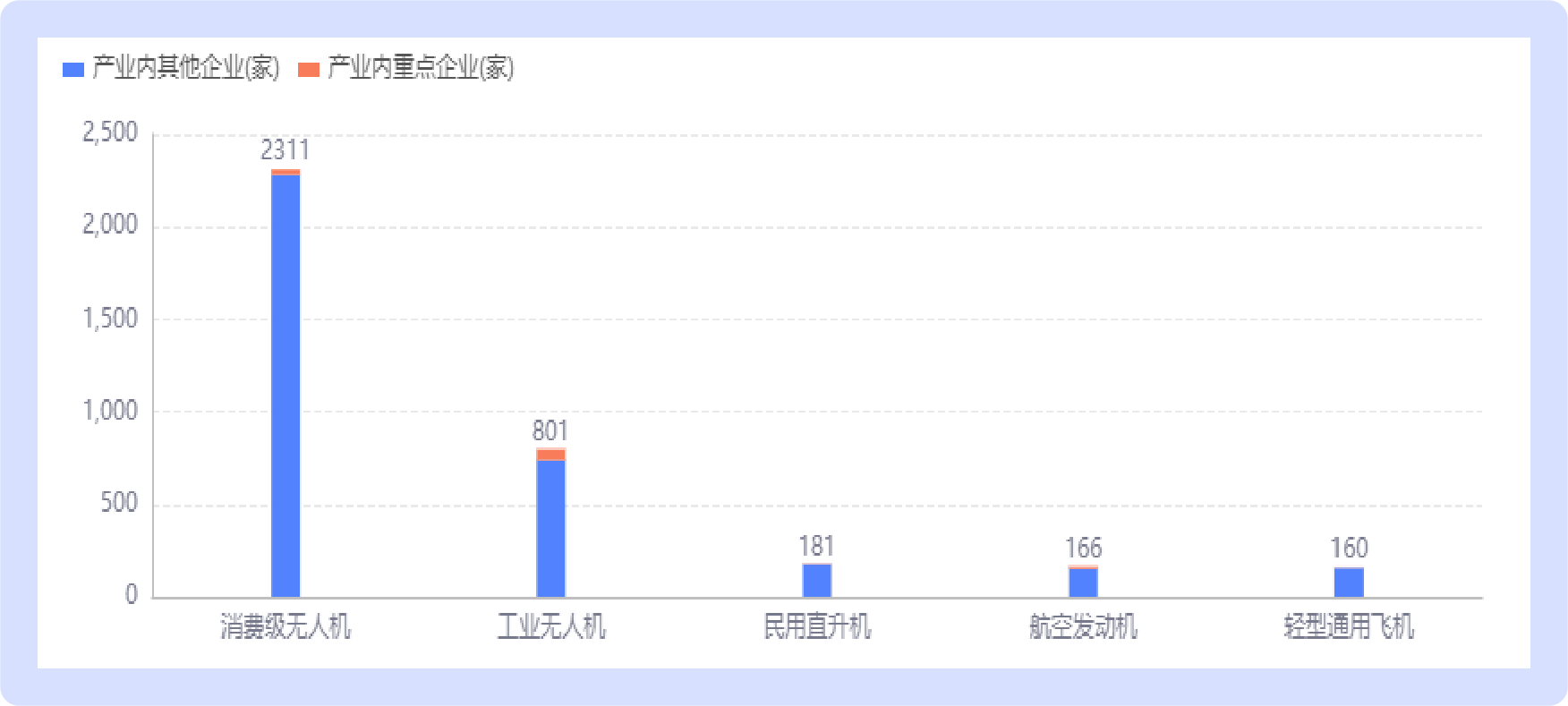

2)核心产业环节

产业链关键节点TOP5分别为消费级无人机(2311家企业)、工业无人机(801家企业)、民用直升机(181家企业)、航空发动机(166家企业)、轻型通用机(160家企业)。

数据来源:启信数据-启信产业大脑

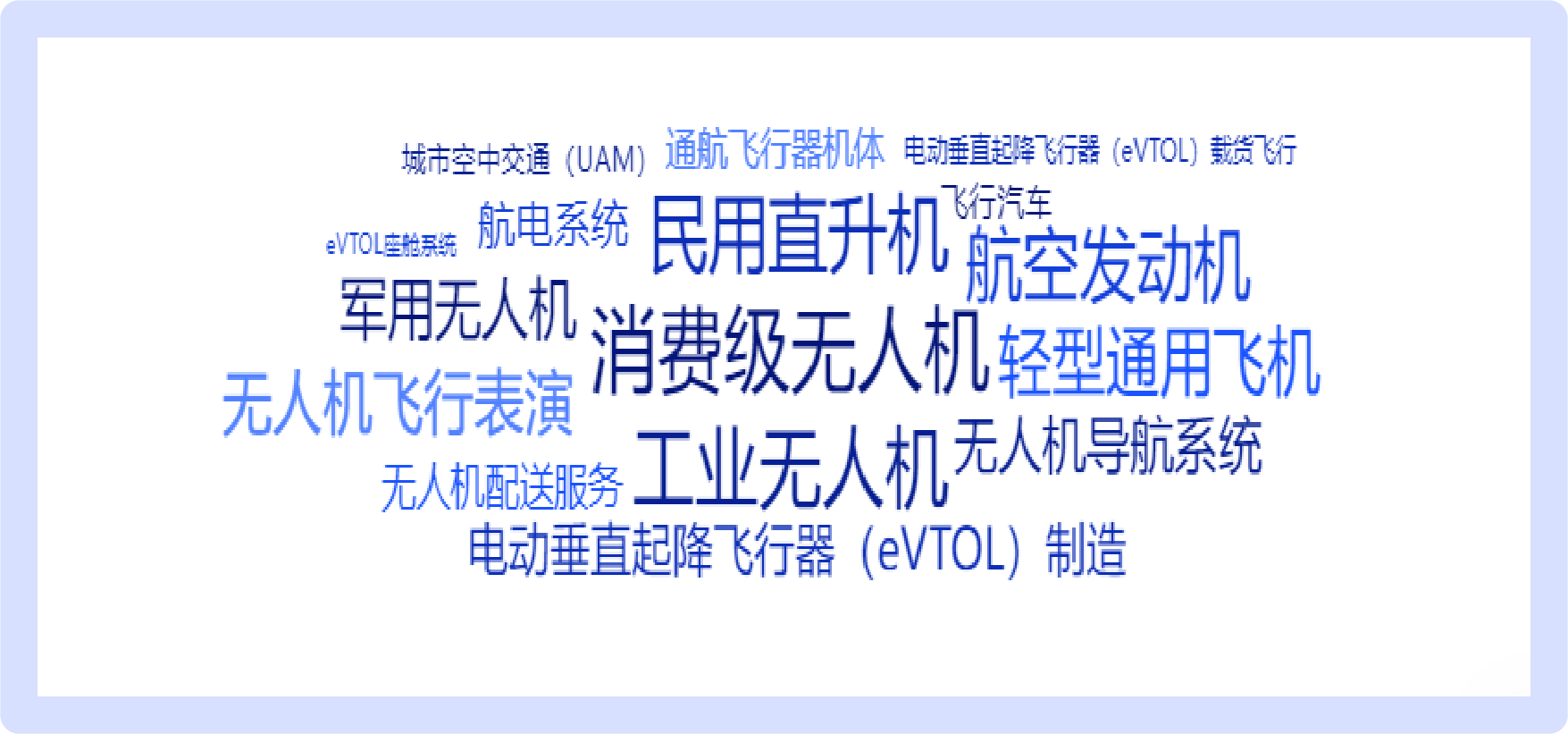

从产业比重画像来看,除了前五关键产业节点外,无人机飞行表演、军用无人机、航电系统、无人机导航系统等产业环节也在快速崛起。

数据来源:启信数据-启信产业大脑

二、区域分析

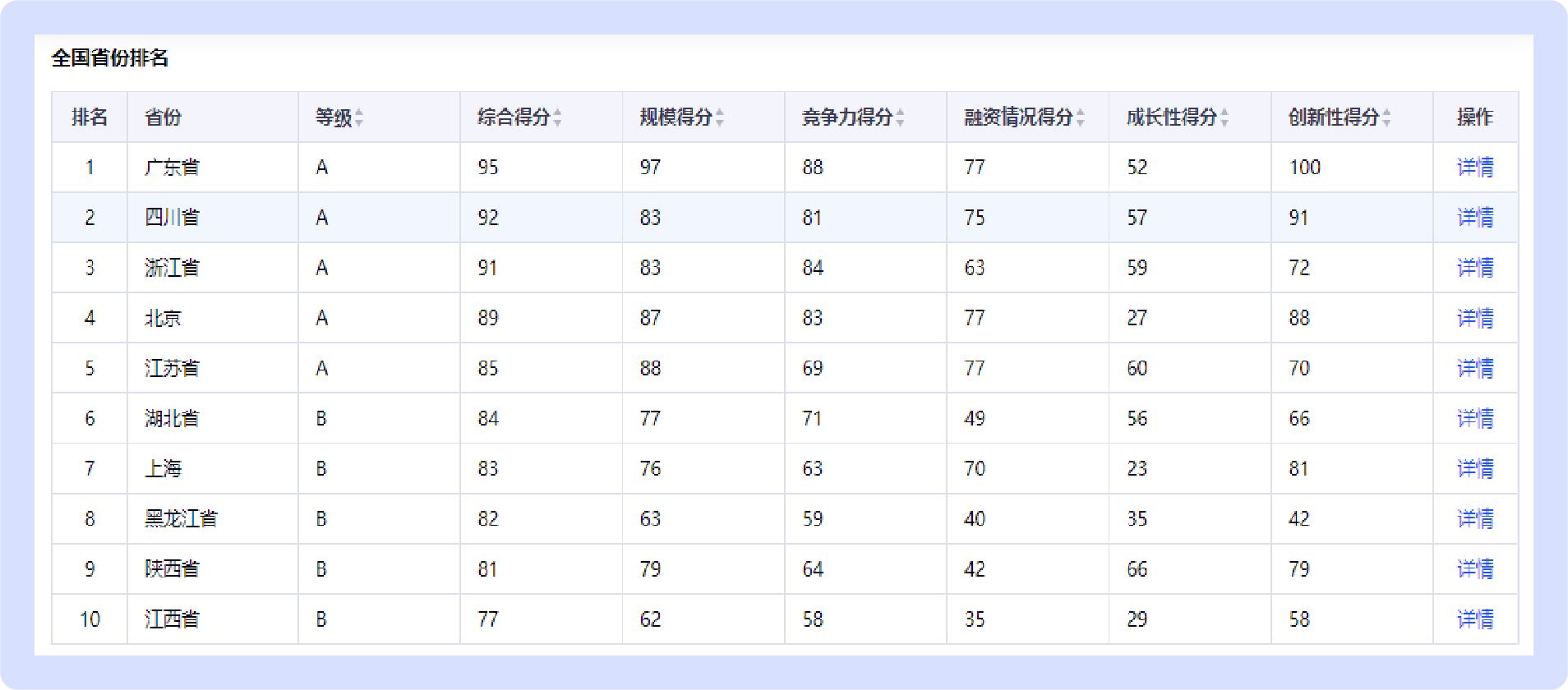

1)区域排行

截至2024年8月,低空经济产业内企业总数13343家,产业内重点企业总数626家。产业链上企业数量广东省、江苏省、山东省、北京市、四川省企业数量位居前五,分别有1539家、1447家、891家、711家、656家。

数据来源:启信数据-启信产业大脑

2)综合评价

全国产业链共有5个省份评价为A,占比16.13%。评价为B、C、D、E的省份占比分别为32.26%、16.13%、29.03%、6.45%。产业链评价排名前三的省份分别为广东省、四川省、浙江省。

数据来源:启信数据-启信产业大脑

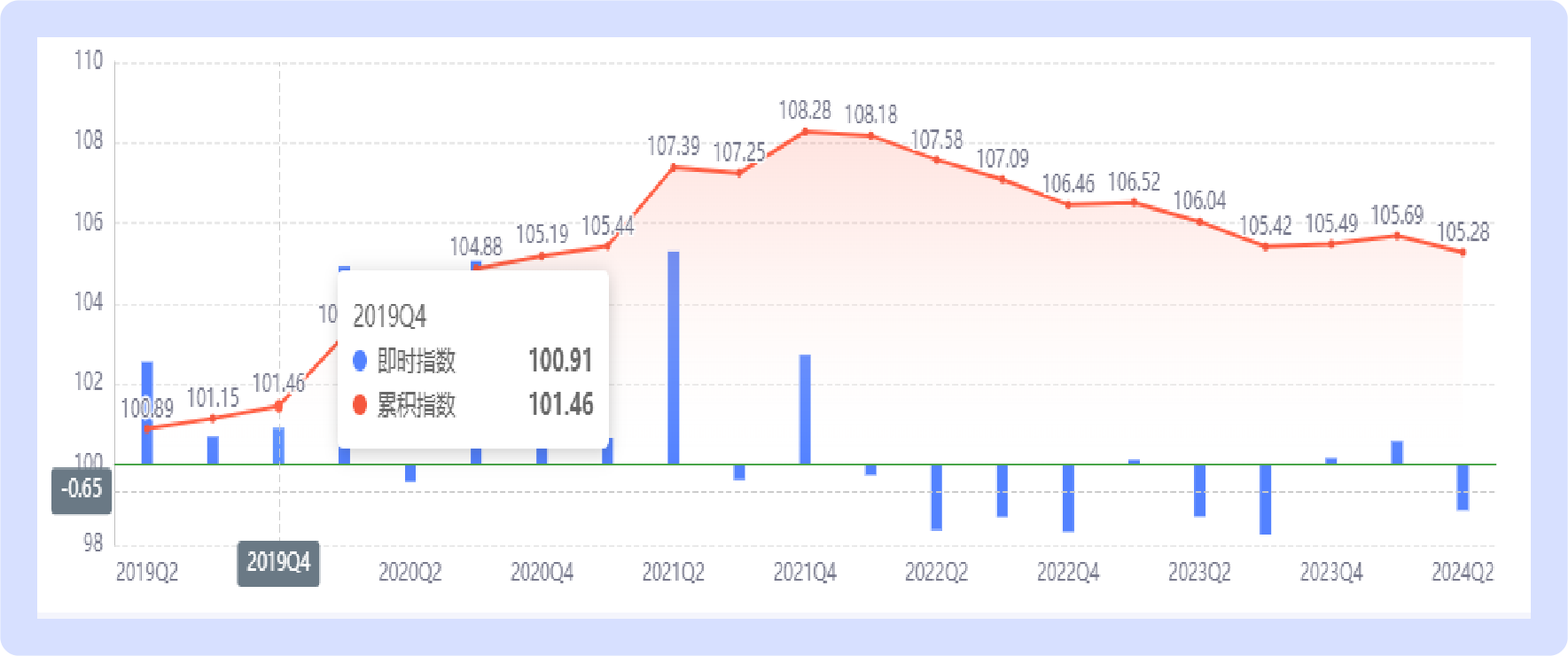

三、增长潜力

景气度指数是反映产业发展景气情况的指数,当指数高于100时,表明产业发展上行,低于100时,表明该产业发展放缓或下行。其中,“即时指数”基于当期数据的变化计算,“累积指数”则综合考虑当期和过往数据,从而更好反映产业发展的累积效应。

从2019到2021年,低空经济产业景气累积指数一直高于100,且持续上升,表明该产业处于快速成长期。从2021-2024年产业景气累积指数逐渐降低,表明产业增速有所放缓。

数据来源:启信数据-启信产业大脑

四、创新活力

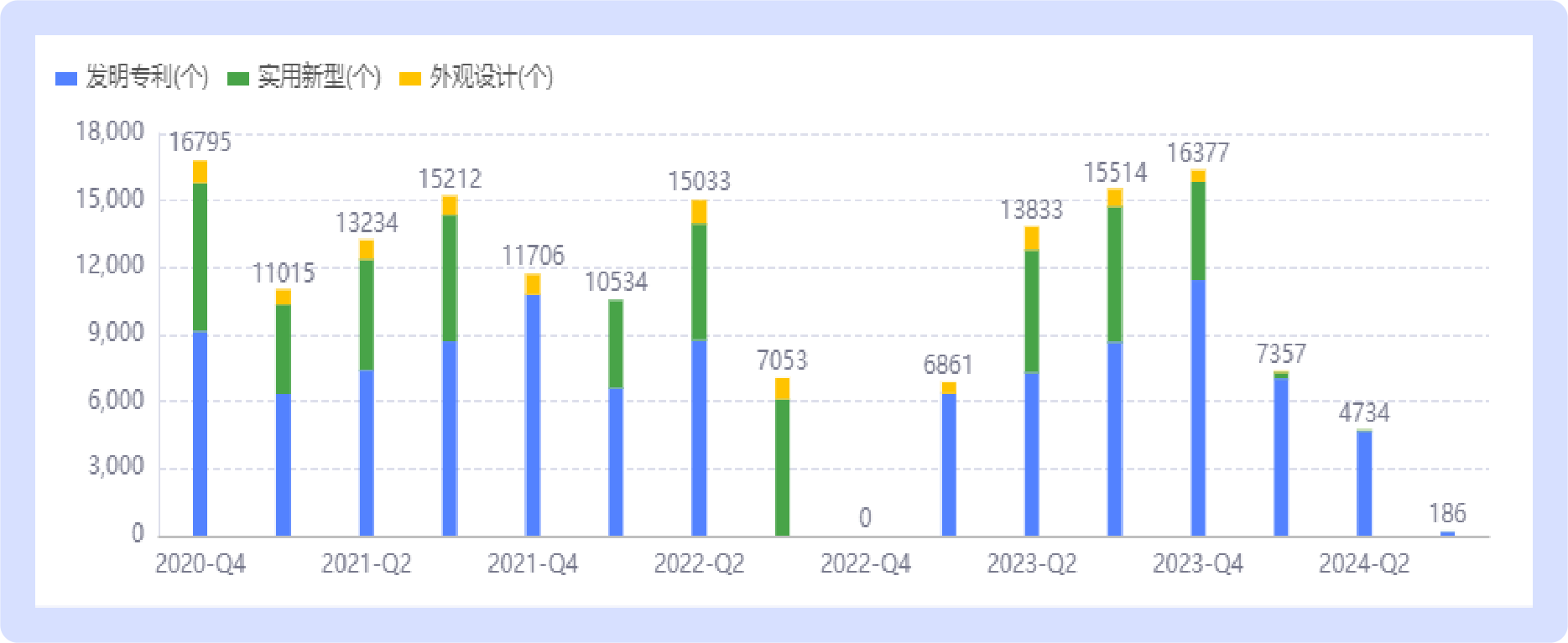

1)专利新增趋势

近三年来,低空经济产业发明专利增长数量大于实用型和外观设计专利,外观设计专利增长数最少。其中2021年全年专利共51167个、2022年共32620个、2023共52585个,2024年截至目前共12277个。

数据来源:启信数据-启信产业大脑

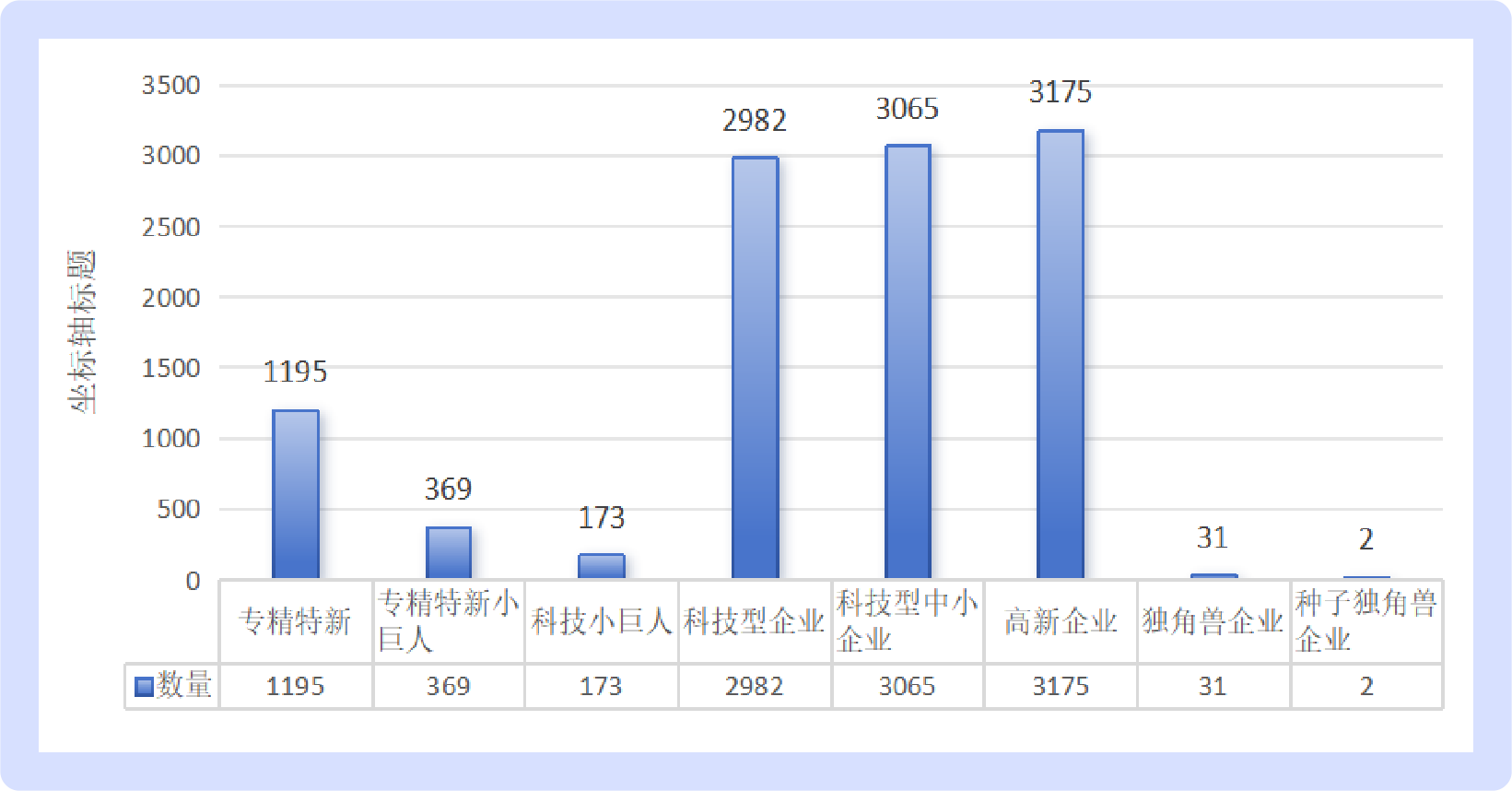

2)科创认定分布

低空经济产业内有高新企业3175家、科技型中小企3065家、科技型企业2982家、专精特新企业1195家、专精特新小巨人企业369家、科技小巨人企业173家。

数据来源:启信数据-启信产业大脑

3)科创等级分布

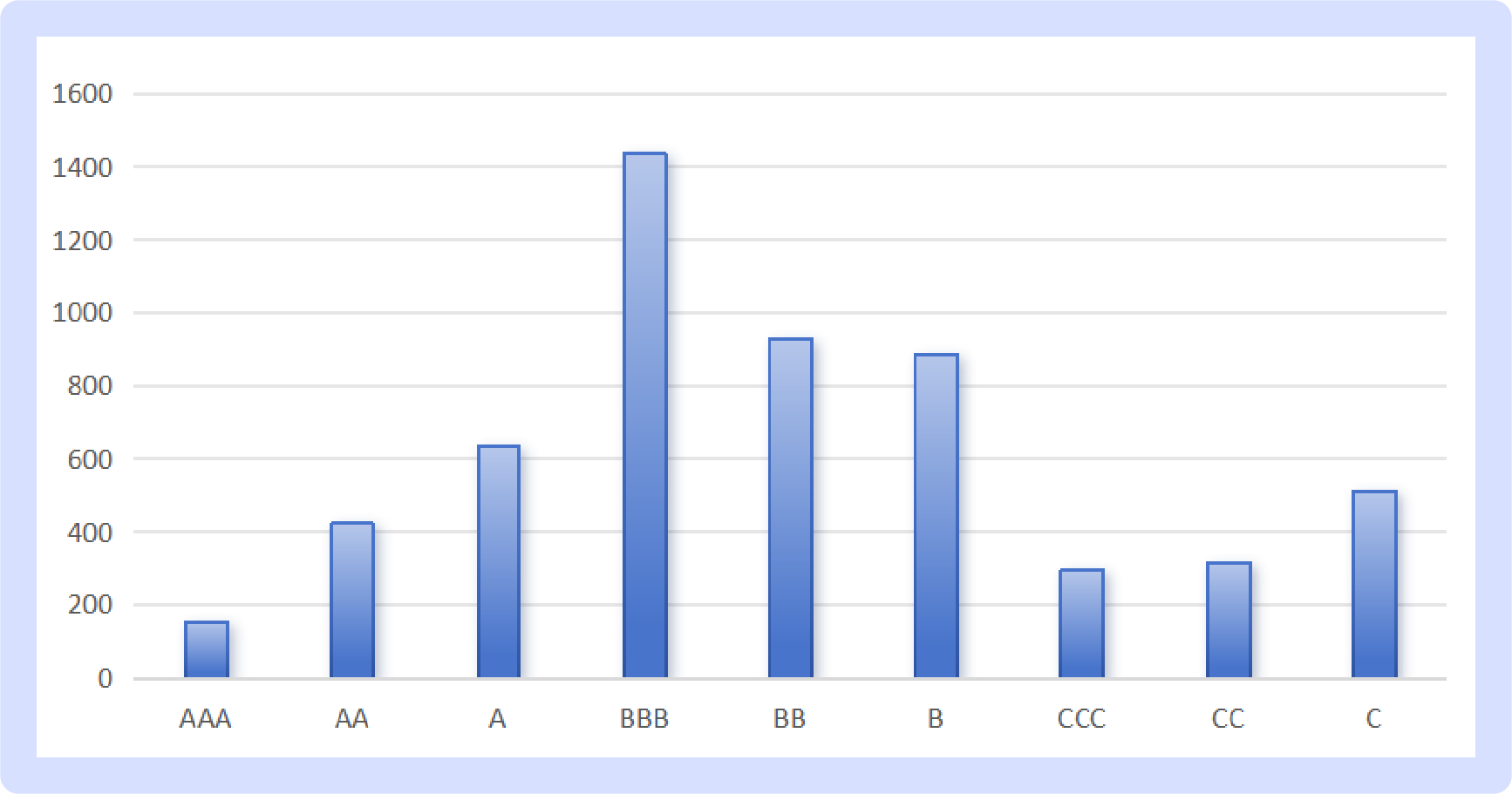

科创等级是从企业技术创新、科创资质、研发实力、成长性、行业潜力五大维度出发,对企业科技创新能力和发展潜力进行的综合评估,评分结果分为AAA、AA、A等共9个等级,等级越高,则表明企业的科技创新能力在业内的表现越好,更具竞争优势。

低空经济产业内科创等级AAA有154家、AA有423、A有635家;BBB有1434家、BB有930家、B有886家;CCC有295家、CC有316家、C有512家。

数据来源:启信数据-启信产业大脑

五、重点企业

低空经济产业内规模以上企业2462家、上市后备企业119家、发债企业80家、新三板企业67家。

数据来源:启信数据-启信产业大脑

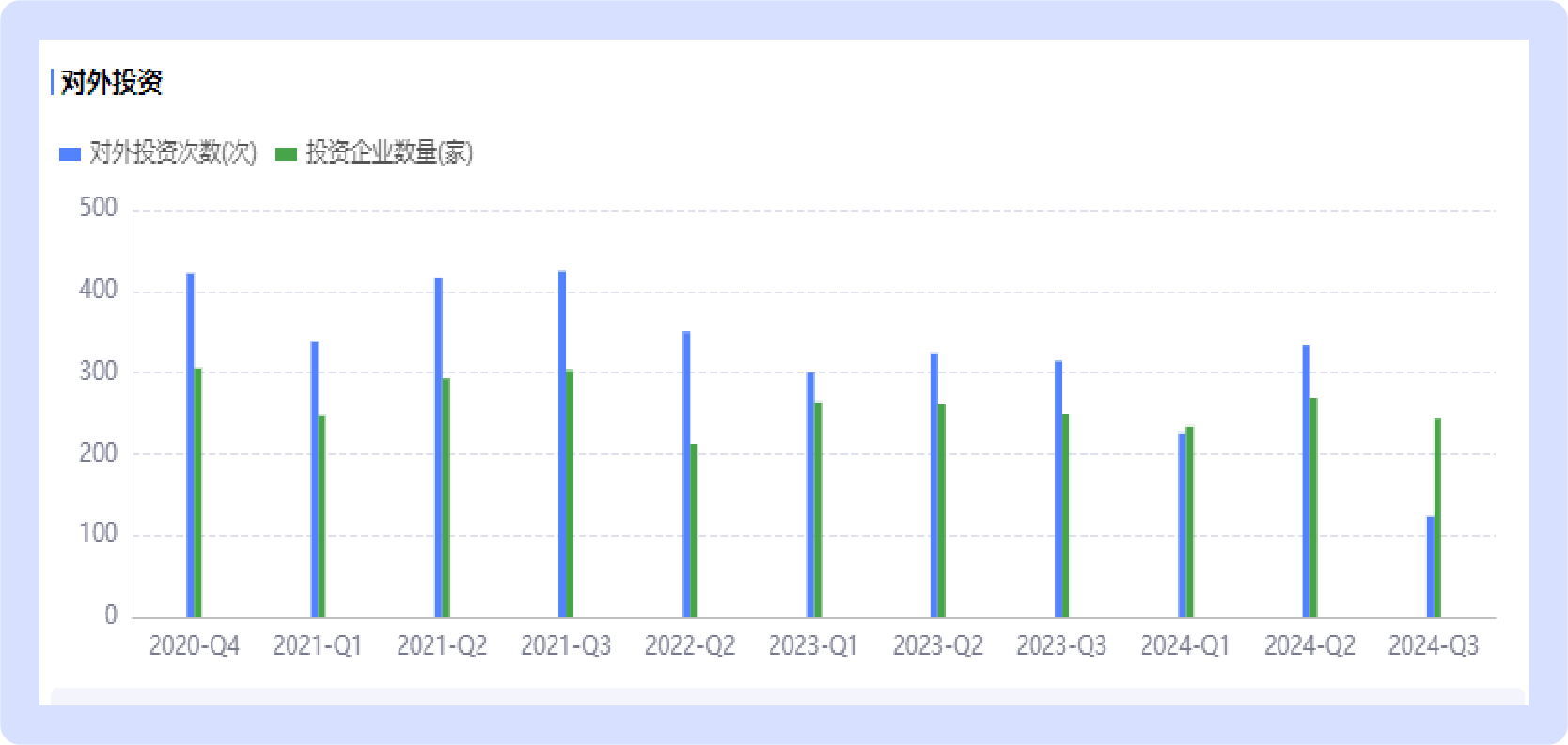

六、融资情况

1)融资数量

低空经济产业近4个季度对外投资共874次,共有981家企业开展对外投资合作,占企业总数的7.39%,近4个季度平均每百家企业对外投资约7次,持平全国平均水平。

数据来源:启信数据-启信产业大脑

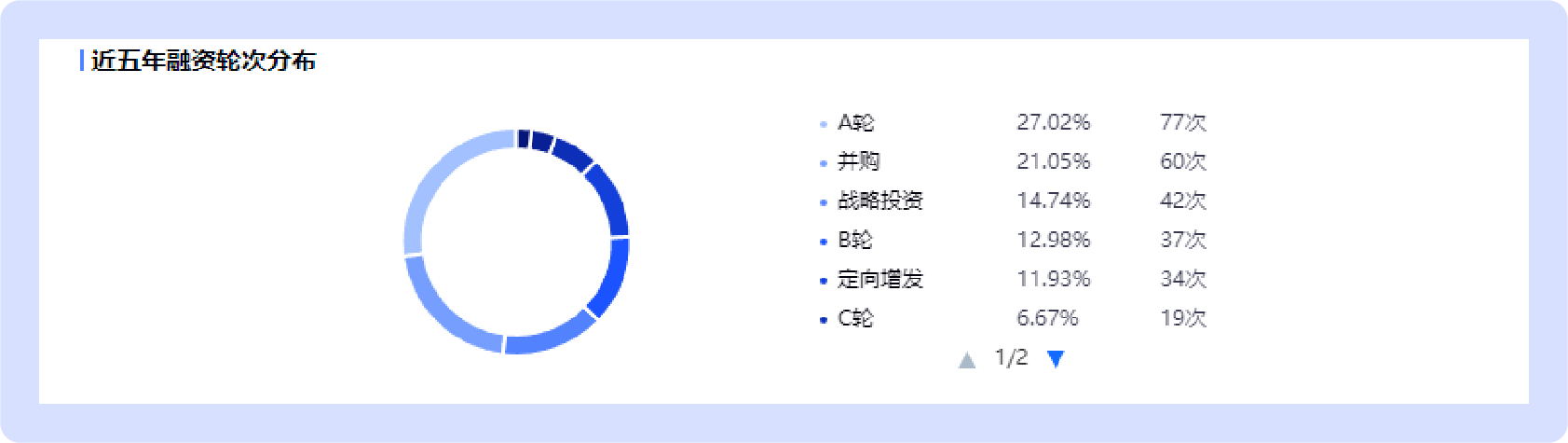

2)融资轮次分布

近5年,全国该产业获得创投融资支持主要集中于A轮,共有77次,占比达10.21%。

数据来源:启信数据-启信产业大脑

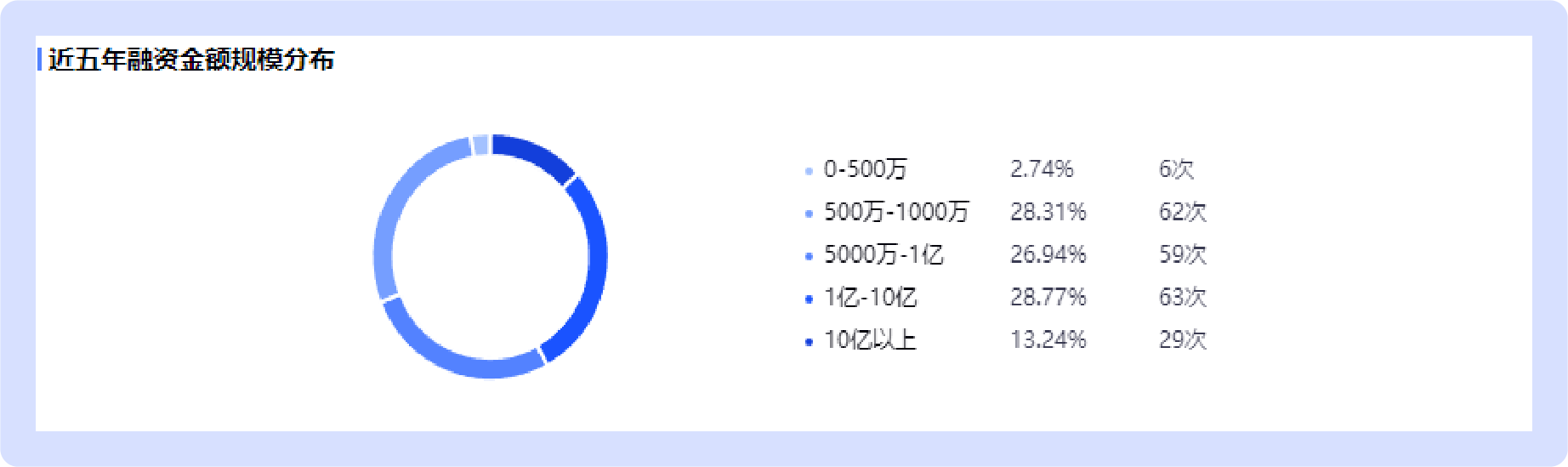

3)融资金额分布

近5年,全国该产业企业共获得727次创投融资,公开融资金额的事件有219次,占比30.14%,其中金额在1亿-10亿区间次数最多,融资金额在1亿元以上的事件共92次,占比12.66%。

数据来源:启信数据-启信产业大脑