金融机构反洗钱:如何对存量客户持续尽职调查?

监管部门不断加大反洗钱力度

2022年1月,人民银行、公安部等11部门决定:于2022年1月至2024年12月在全国范围内开展打击治理洗钱违法犯罪三年行动。监管部门不断出台、修订相关文件,对反洗钱违法违规行为始终保持高压态势,以人民银行上海总部为例,2022年,人民银行上海总部累计作出28项行政处罚决定,涉及5家银行业金融机构、2家非银行业金融机构、3家非银行支付机构和18名直接责任人,罚款金额总计人民币5117.9万元。其中,反洗钱管理规定被处以罚款的金额占比42%。

近年来,反洗钱行政处罚的金额及罚单数量逐年上升。“强监管、严问责、重处罚”成为常态化监管趋势,这对作为主要反洗钱义务机构的金融机构提出了更高的合规风控要求。

除了一贯的监管重点——商业银行、支付公司,保险行业的反洗钱监管在今年也持续加码,2020年保险行业全年反洗钱总罚款1123万元,而2021年一季度公布的保险行业反洗钱总罚款已经达到了848万元,在各类金融机构中的罚款占比也显著增加。

纵览处罚原因,金融机构对存量客户的管理漏洞往往成为反洗钱行政处罚重灾区。客户在经过初次身份识别、尽职调查后进入金融机构业务系统,随后可能发生工商信息变更、实际业务变更、账户出借、大额可疑交易等风险,需要金融机构进行持续识别和尽调。

但是由于金融机构客户和结算渠道的多样性、业务交易的复杂性,存量客户规模大、信息动态变化,而员工数量有限且背负着业务指标,持续尽调难度大、效率低、人工排查易产生疏忽。

合合信息通过对2.3亿家的1000多维度的全景全量实时企业大数据的清洗、分析、挖掘,提供多种金融风控大数据工具,帮助金融机构实现存量客户定期批量排查、智能信息补录、持续尽职调查、风险实时监控,有效规避下列三类反洗钱行政处罚重灾区。

01

规避「与身份不明的客户进行交易」

金融机构与身份不明的客户进行交易大多源于两种情况:

● 存量对公客户在与金融机构建立了业务关系后,工商注销,金融机构未能及时发现,并提供了服务。

● 存量个人客户留存在银行的身份证明文件是外籍护照、港澳通行证、台湾居民往来大陆通行证等,或者是早期使用的15位号码身份证,由于这些证件没有官方验证真伪的渠道,或者已经因为版本更新而失效,存在与身份不明客户进行交易的风险。

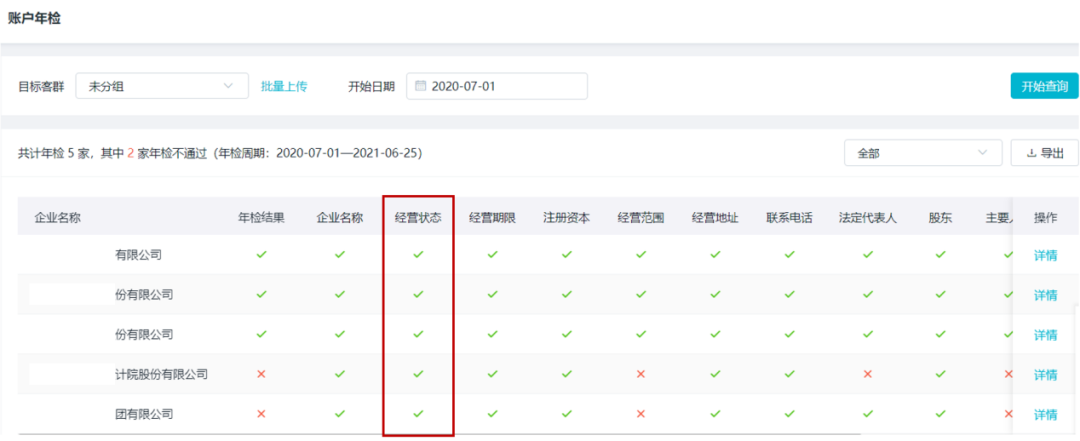

账户年检,定期排查对公客户工商信息

金融机构需要定期对所有存量对公客户进行工商登记状态排查,重点核对证件是否过期、单位名称、法人等重要工商信息是否变更,以及是否工商注销。

合合信息推出“账户年检”,支持快速筛选特定周期内发生过工商信息变更的企业,可自定义年检周期,检测工商信息维度包含:经营状态、经营期限、注册资本、经营范围、经营地址、联系电话、法定代表人、股东等。

补录辅助身份材料,解决历史遗留问题

金融机构应该对使用尚未开通官方验证渠道类证件开户的存量客户进行全面排查,对证件失效,身份信息不完整、不正确,没有联系方式、地址的存量客户进行信息补录,解决历史遗留问题。可结合客户风险等级,采取临柜提供辅助身份证明材料、线上传输辅助身份证明材料+远程视频等方式再次确认客户身份的真实性。

合合信息支持对200+证件及标准文档表格智能分类与识别录入,包含:身份证、银行卡、驾驶证、行驶证、护照、营业执照等,针对图片模糊、倾斜、反光、叠字等复杂场景可自动进行优化,识别速度快、准确率高、适用范围广,有效提升材料录入效率。

02

规避「未开展持续客户身份识别」

在客户的全生命周期中,都需要进行持续的反洗钱尽职调查。金融机构不仅要对首次合作的客户进行初次身份识别,还要对存量客户进行持续身份识别。因为客户风险是动态的、变化的,初次识别时判定的低风险客户,只需要一般型尽职调查,合作后可能风险等级提升,需要加强型尽职调查重新识别身份;或者初次识别时客户尚未开展实际业务,项目处于筹备期,但实际合作后客户业务与合作前的尽调结果严重偏离,甚至与营业执照经营范围不符。这就要求金融机构对存量客户进行持续的、定期的尽职调查。

批量尽调,存量客户风险速查

合合信息旗下启信宝推出“批量尽调”功能,支持批量上传5000家企业名单,可识别企业名称或统一社会信用代码,企业名称自动匹配、自动去重,展示基本信息、关系数据、经营风险、司法风险、经营信息等85+维度的企业信息,并支持自定义维度导出。

金融机构可一次性上传5000家企业名单,查询企业85+维度信息,可根据业务需求勾选前端展示的尽调维度,如:重点关注工商信息、经营风险、司法风险信息,重大风险信息高亮提示,多维度信息字段支持组合筛选。可自定义设置需要的信息字段并导出文件,便于风险名单下发。

智能体检,重点客户风险变化检测

对于重点关注企业,可以通过合合信息“智能体验”功能,检测一定时间周期内企业风险项变化情况。支持自定义时间周期,按日、周、月、季度或日历选时进行周期选择,提供45+风险类型展示,如:变更风险、涉诉风险、经营风险等,支持通过拖动排序自定义风险等级,重点关注风险前置。

03

规避「未开展客户风险等级管理工作」

金融机构一般依据客户、地域、业务、行业(职业)四方面风险特征建立客户洗钱风险评级体系。在初次客户尽职调查后,对客户进行风险等级划分,根据“风险为本”原则,对不同风险等级的客户投入不同程度的反洗钱资源。根据账户与交易情况、风险事件的发生,金融机构需要及时调整客户风险等级,并对高风险客户采取管控措施,精准施策。

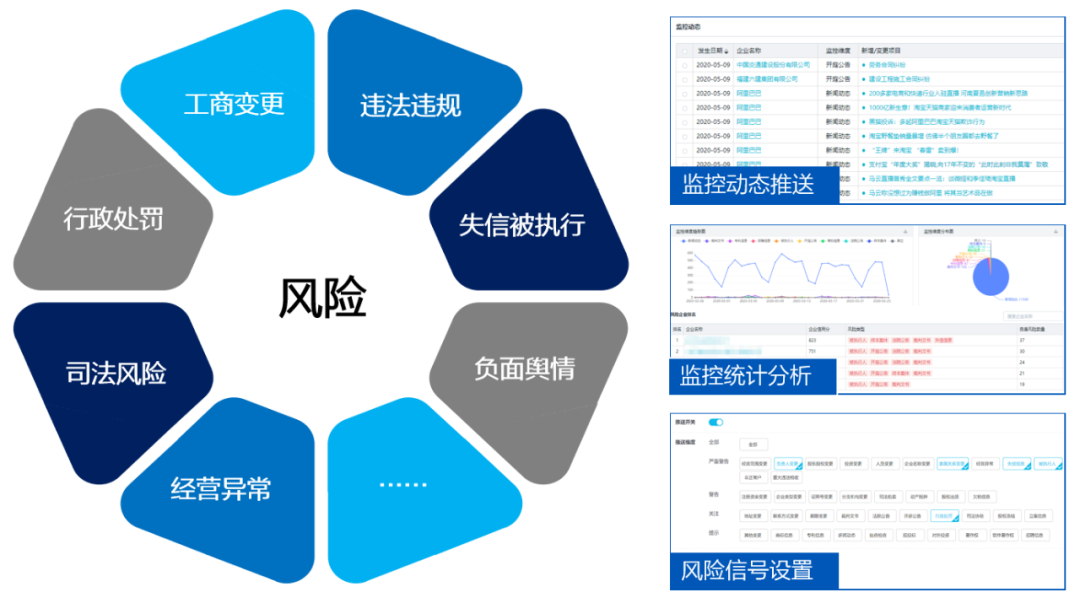

风险舆情监控,及时推送预警

合合信息支持对工商变更、行政处罚、违法违规、司法风险、负面舆情等多个细分维度的风险信号进行7×24小时全天候监控,通过邮件、短信、API接口等多种方式推送预警,并可对风险信号进行可视化分析,帮助金融机构及时识别客户风险,按需开展重新识别;实时监控高风险客户,调整管控措施,实现闭环管控。

风险动态监测,高危风险及时预警

通过合合信息旗下启信宝「风险动态」功能,可实现系统自动执行各下属机构全量客户(分组设置)风险监测,并以可视化看板形式呈现;定期主动筛选,回溯指定时间内重点群组客户的风险变动情况,进行存量业务风险排查;同时可设置风险动态订阅,系统主动推送日、周、月、季全量风险分析报告。并支持根据本行风险偏好设置各类风险事件对应的风险等级“严重警告、警告、关注、提示”。

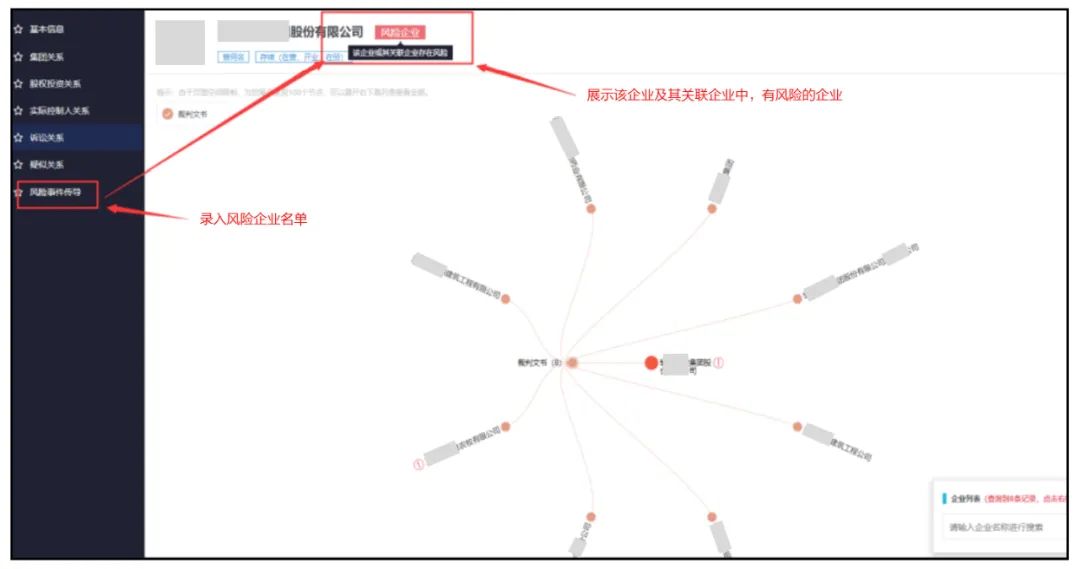

黑名单管理,基于关联关系风险传导

合合信息支持将金融机构内部黑名单与监管的黑名单客户进行系统管理,并以标签和风险信号的形式在业务系统中输出,嵌入各渠道开户及交易环节,各业务条线共享黑名单企业和疑似黑名单企业的身份信息、风险信息,确保信息更新统一,打破各部门信息壁垒,打造黑名单全渠道预警机制。

基于客户关联关系,可以对包括黑名单在内的各种风险信号进行传导,从而对风险危害及影响程度进行更全面的前置预估。