新材料新纪元:2024年中国产业全景与增长引擎深度解析

新材料产业是指开发和生产具有特殊性能或功能的材料产业。这些材料通常具有传统材料所不具备的优异特性,或者是在传统材料的基础上通过技术创新改进而来的。近日,工业和信息化部等部门发布《原材料工业数字化转型工作方案(2024-2026年)》,提出到2026年建设1个新材料大数据中心,为行业高质量发展提供有力支撑。伴随利好政策的密集释放,新材料产业也将迎来加速发展阶段。

基于启信产业大脑的海量数据与专业研判模型,本文将从产业图谱、区域分析、增长潜力、创新活力、重点企业、融资情况六个方面分析新材料产业发展现状及未来潜力。

一、产业图谱

1)产业链图谱

新材料产业链上游主要为钢铁、有色金属、化工材料、建材、纺织材料等基础材料,中游则是电子信息材料、先进金属材料、高分子材料、新能源材料、生物医用材料、前沿新材料、绿色建筑材料等七大类关键

战略材料,下游为新材料应用市场,广泛应用于电子信息、新能源汽车、航天航空、石油化工、医疗器械、节能环保、建筑等行业。

2)核心产业环节

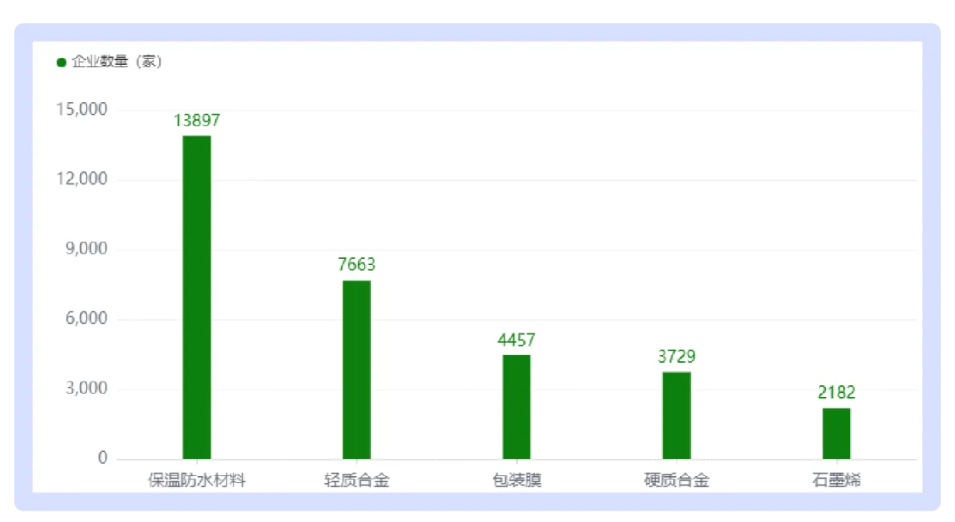

全国该产业中,保温防水材料、轻质合金、包装膜、硬质合金、石墨烯发展较好,占总数的69.48%。拥有企业数分别为13897家、7663家、4457家、3729家、2182家。

二、区域分析

1)区域排行

截至当前,新材料产业内企业总数46172家。企业数量排行前五的地域分别为江苏省、广东省、山东省、浙江省、河北省,分别有企业数6713家、6676家、5323家、2932家、2758家。

2)综合评价

全国产业链共有1个省份评价为A,占比3.23%。评价为B、C、D、E的省份占比分别为25.81%、22.58%、41.94%和6.45%。产业链评价排名前三的省份分别为江苏省、广东省和山东省。此外,产业链整体规模、竞争力、融资情况、成长性和创新性这五大模块评分最高的省份分别为江苏省、江苏省、浙江省、吉林省和江苏省。

3)产业区域集聚度

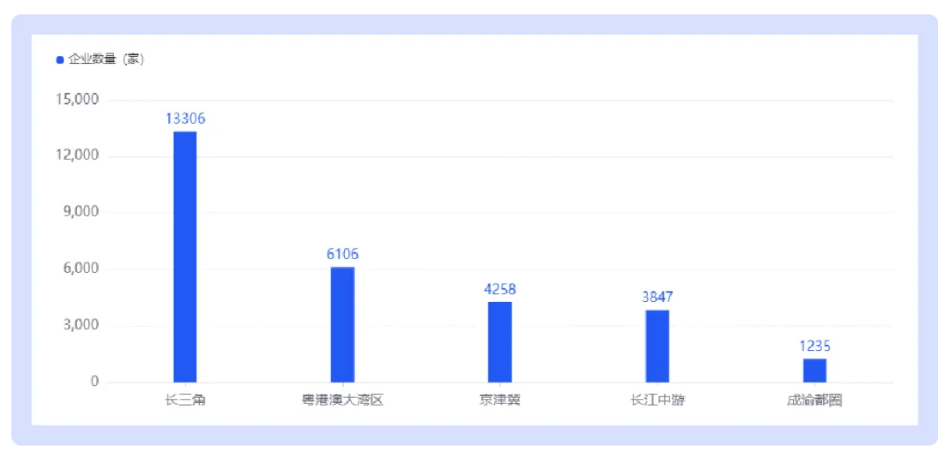

新材料产业在五大经济圈的数量占产业总数的62.57%。长三角产业数13306家、粤港澳大湾区6106家、京津翼4258家、长江中游3847家、成渝都圈1235家。

三、增长潜力

1)企业总量及增速变化

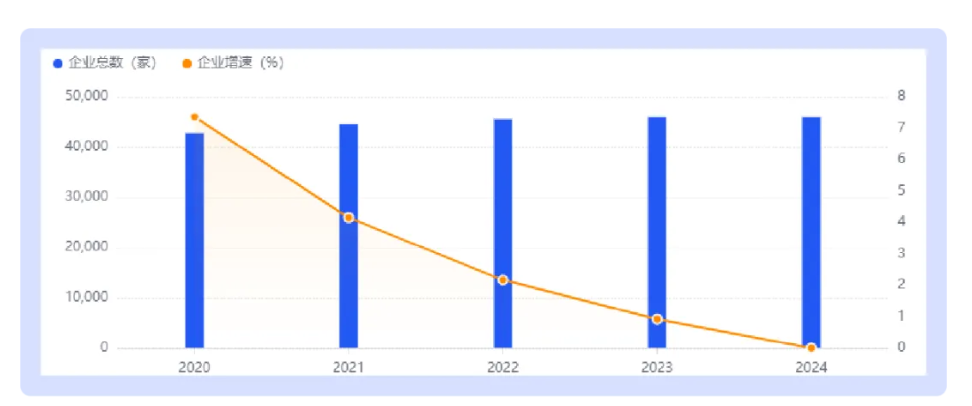

新材料产业内企业总数46172家,近5年该产业总体呈上升趋势,平均年度增速为1.5%。

2)企业增量及增速变化

该产业近五年共新增6095家企业,其中2020年新增企业数量最多,为2933家。

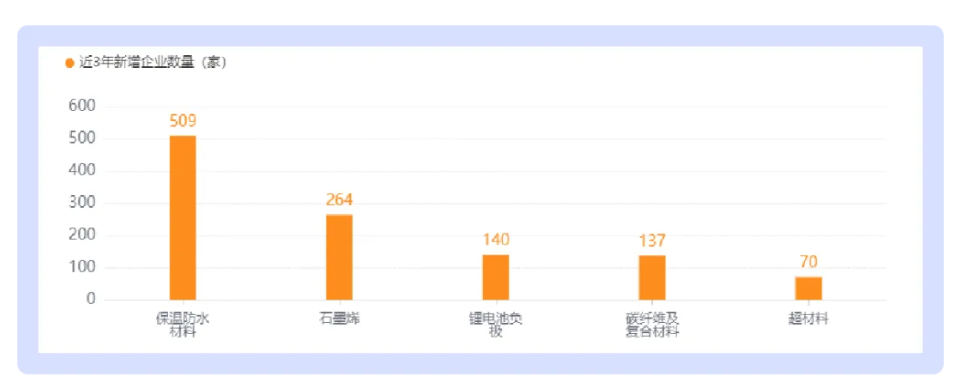

3)近3年新增企业产业环节分布

全国该产业链各环节中保温防水材料近三年新增企业数量最多,共新增509家。此外发展活力较好的环节还有石墨烯、锂电池负极、碳纤维及复合材料、超材料,新增企业分别为264家、140家、137家、70家。

4)快速成长产业环节

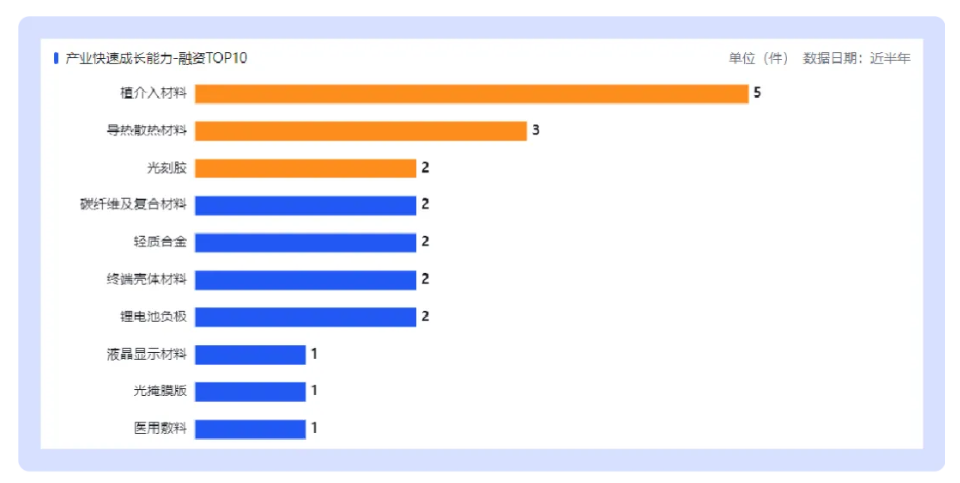

近半年,植介入材料、导热散热材料、光刻胶获投次数最多,占融资总数的比重分别为18.52%、11.11%、7.41%。

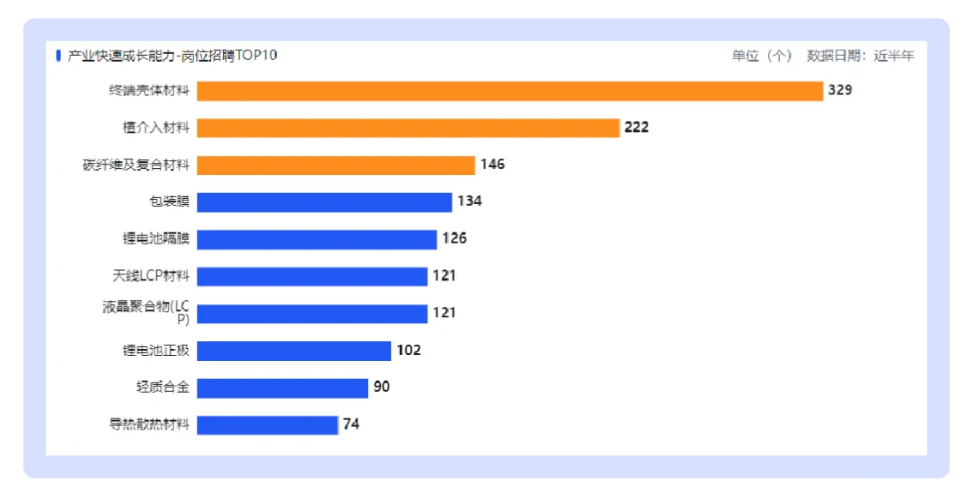

近半年,终端壳体材料、植介入材料、碳纤维及复合材料人才需求量最大,在招岗位分别占岗位总数的16.73%、11.29%和7.43%。

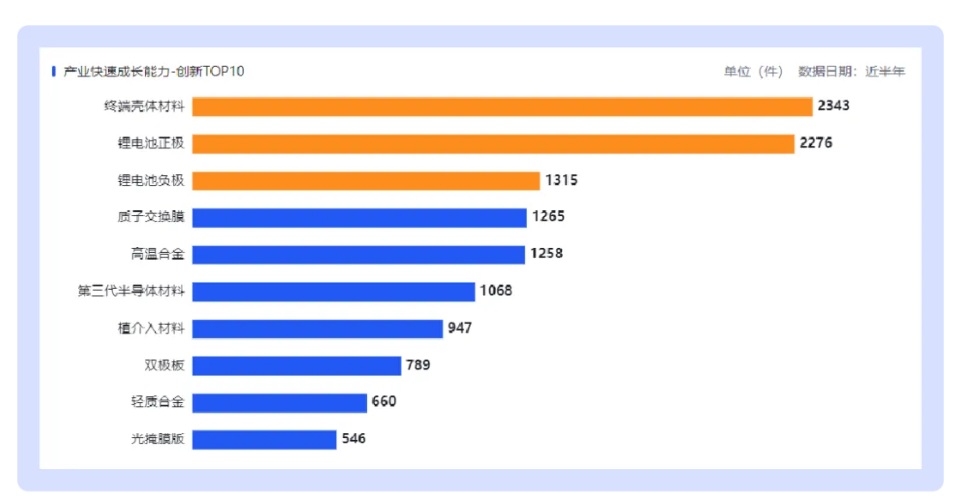

近半年,终端壳体材料、锂电池正极和锂电池负极新增发明专利申请数量最多,分别占近半年新增总数的12.8%、12.43%和7.18%。

四、创新活力

1)专利类型分布

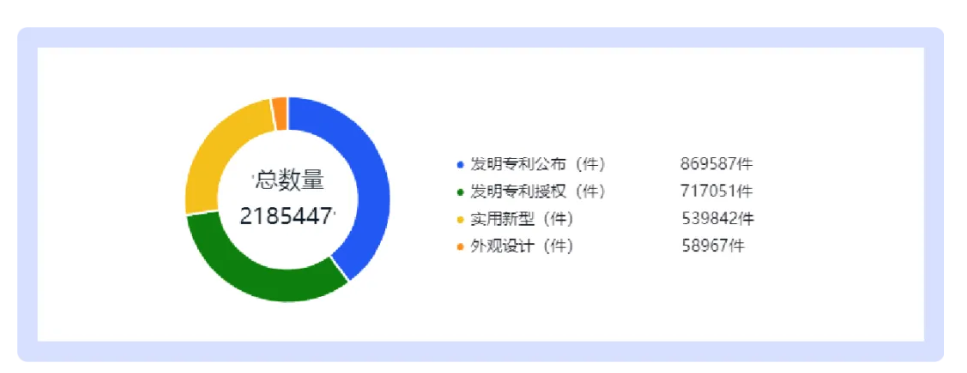

全国产业内企业拥有专利总数2185447件,其中发明专利公布869587件,占比40%,发明专利授权717051件,占比32.8%。

2)专利新增趋势

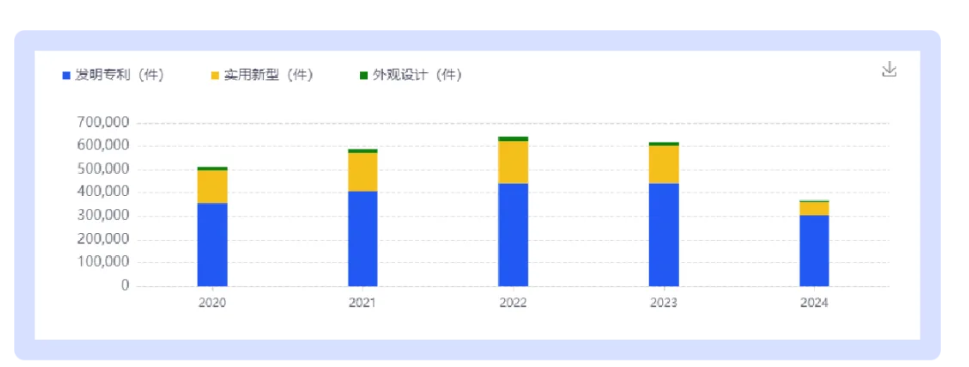

2020年-2023年平均每年新增专利589579件。其中2022年新增最多,新增发明专利442181件,实用新型181327件,外观设计16924件。

3)专利地域分布

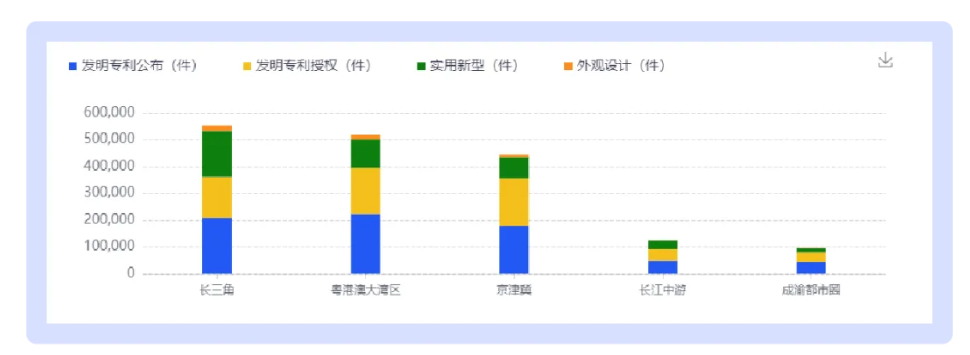

五大经济圈共有1738263件专利,占全国79.5%。全国五大经济圈中,长三角专利总数最多,共551865件。

4)专利环节分布

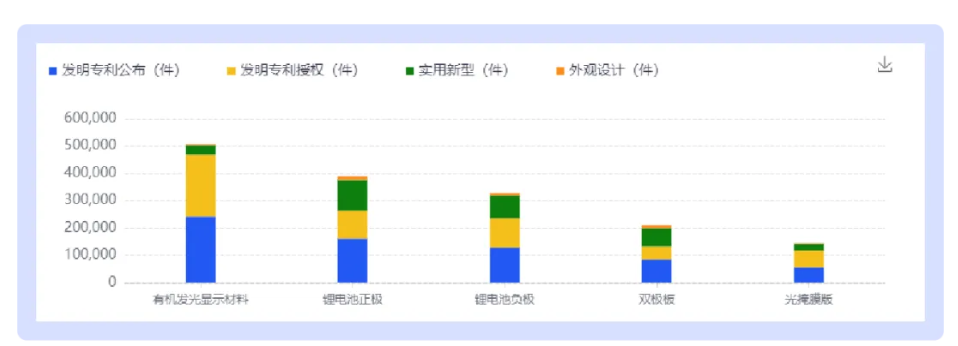

全国该产业内各环节中,有机发光显示材料环节专利总数最多,共506706件。

五、重点企业

目前在全国新材料产业内,高新技术企业8203家、创新型企业5329家、科技型中小企业4404家。

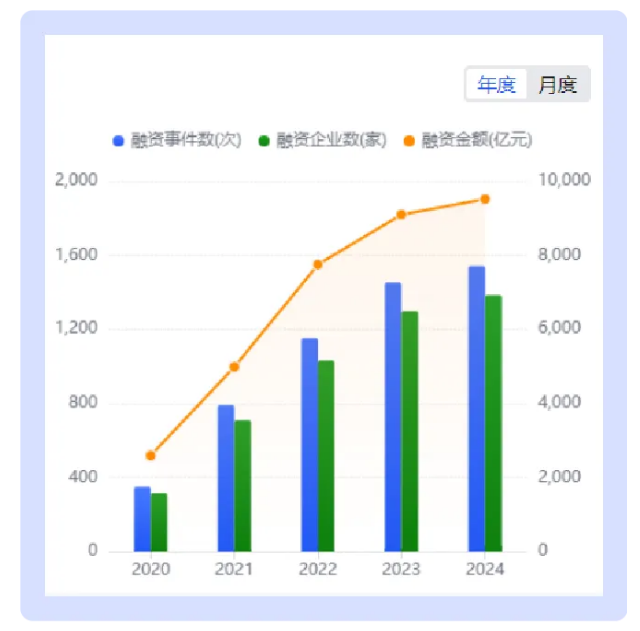

六、融资情况

1)融资数量

近5年融资数量共5285件,融资企业4736家。2020-2024年,该产业融资事件持续递增,2024年最多,融资数量1542件,融资企业数也最高,有1385家。

2)融资额度

近5年融资金额9504.38亿元,融资数量共1623件。1亿以上融资事件共524件,占比32%;5000万-1亿共227件,占比14%;1000万-5000万共88件,占比5%。

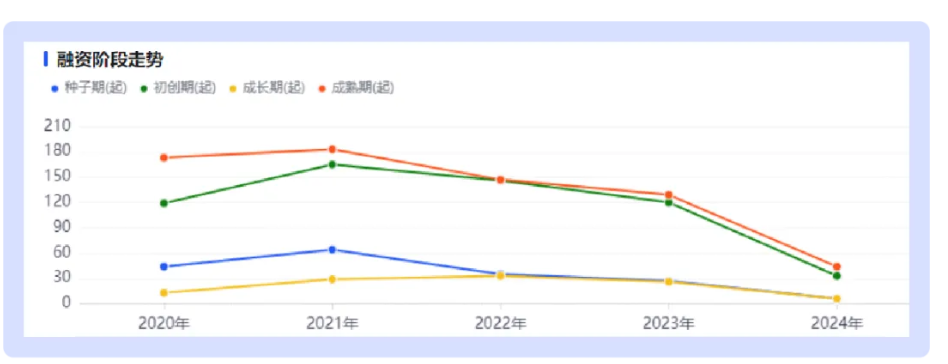

3)融资阶段走势

2020年-2021年各阶段融资呈上升趋势,2021年成熟期融资183起,初创期融资165起,成长期融资29起,种子期融资64起。